NPV와 IRR의 이론

투자를 수행하기 위해서 일반적으로 확인하는 것이 NPV와 IRR이다.

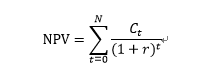

NPV(Net Present Value: 순현재 가치)는 투자의 미래현금흐름(Future cash flow)을 정해진 할인율에 따라 현재가치(PV: Present Value)로 계산하여 투자를 통해 얻을 수 있는 가치를 추정하는 방식이다.

t=현금 흐름 기간

N=사업의 전체 기간

r=할인율

Ct=t시점의 현금흐름

수식을 말로 설명하면 전체 사업기간에서 매년 발생하는 현금흐름 1년치를 할인율의 승을 한 값으로 나누어 합한 것이 NPV이다.

IRR(Internal Rate of Return: 내부수익률)은 NPV가 0이 되는 할인율을 말한다. IRR을 통해서 투자에서 얻을 수 있는 최대 수익률을 예측할 수 있기 때문에 NPV보다 선호되어서 사용되며 이 IRR이 투자자가 얻을 수 있는 최대 수익률이라고 생각할 수 있다.

이 블로그에서는 NPV와 IRR을 계산하기 위해서 프리 캐쉬 플로우(Free Cash flow)를 활용한다. 현실에서 프리 캐쉬 플로우를 도출하는 방식은 여러가지 변형된 형태로 사용되고 있기 때문에 한가지 방식으로 확정하기 어려운 면이 있다. 작성의 편리성을 위해서 손익계산서를 바탕으로 간략하게 작성한 프리 캐쉬 플로우를 작성하였다. 자세한 내용은 엑셀 파일의 프리 캐쉬 플로우 시트에 포함되어 있다.

NPV는 엑셀에 함수로 포함되어 있는데 NPV(할인율, 현금흐름)으로 계산할 수 있으며 IRR 역시 함수로 되어 있어서 IRR(현금흐름) 으로 간단하게 계산할 수 있다. 엑셀 파일에 포함된 프리 캐쉬 플로우에는 이 계산 방법이 포함되어 있다.

예측결과

결과는 엑셀 파일에 포함되어 있다. SMP를 113.6 원 REC를 70원으로 하여 계산하면 세전NPV가 – 50,086,292,073원으로 투자를 할 경우 장기적으로 500억원의 손해를 보는 것으로 나오기 때문에 이 사업에는 투자할 가치가 없다. IRR의 경우에는 NPV를 0으로 만들 수 있는 할인율이 없기 때문에 #NUM! 라는 에러가 표시 된다.

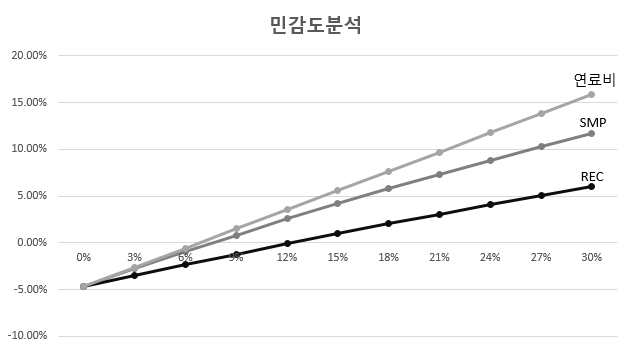

투자를 했을 때 손해를 보는 사업을 추진할 수 없기 때문에 SMP와 REC를 상향조정하여 계산을 하여 NPV와 IRR에 대하여 이해를 높이도록 한다.

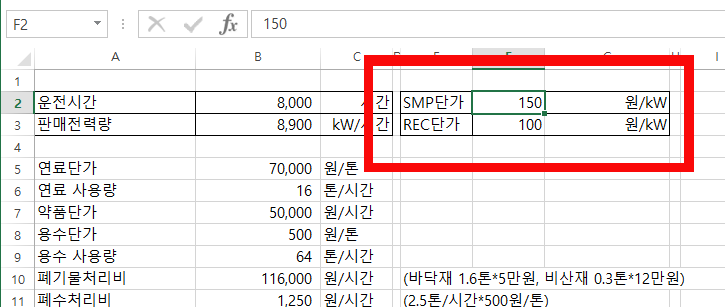

SMP는 150원 REC는 100원으로 계산을 하도록 한다. 이렇게 상향조정하여 NPV와 IRR을 계산하면 세전 NPV는 4,528,920,462원으로 45억원의 이익으로 계산된다. 이는 할인율을 6.9%로 계산했을 때 45억원의 이익이 난다는 것으로 25년간 6.9%의 수익률을 확보하면서도 45억원의 추가 수익이 있다는 것이다.

할인율은 6.9%로 계산을 했는데 이는 310억원의 투자금에서 3.5% 금리로 대출한 150억원과 자본금 160억원을 투자해서 얻고자 하는 수익률이 10%일 때 이를 가중평균했을 때 필요한 수익률이다. 만약 3.5%이하 금리로 150억원을 대출할 수 있거나, 내부적으로 예상하는 수익률이 10%보다 낮다면 NPV는 상승하게 된다.

또한 세전IRR을 보면 10.5%가 나오는데 이는 NPV가 0이 되는 할인율이 10.5%라는 것으로 이 사업에 투자하면 10.5%의 수익이 발생할 수 있다는 것을 보여준다. (NPV 계산할 때 10.5%로 계산하면 NPV는 0에 가깝게 나온다. -800만원대)

이 블로그에서는 세전을 중심으로 이야기를 할 것이다. 그 이유는 두 가지가 있는데, 세전으로 계산할 때 다른 투자방식과 비교가 편리한 특징이 있고, 법인세의 경우에는 조정이 가능한 금액이기 때문이다. 예를 들면 자본금과 대출금의 비율 조정을 이용할 수도 있고, 부동산투자회사 형태를 통해 법인세를 절약할 수 있고, 론스타 케이스에서 보듯이 조세피난처를 통하여 절감할 수 있는 등 여러 가지 방법이 있어서 이를 통해 변화를 줄 수 있는 요소이기 때문이다.

실제 활용

우선 사용자에 따라 수치를 바꾸어도 계산이 안되는 경우가 있는데, 이는 계산 옵션이 수동으로 되어 있는 상황으로 F9 키를 누르면 계산이 수행 된다. 이 기능은 엑셀 옵션 수식에서 아래 그림과 같이 ‘수동’으로 설정되어 있을 때 발생하는 현상이다. 자동으로 계산하게 하려면 옵션에서 자동을 선택하면 된다.

SMP와 REC가격을 변경하고자 할 때는 아래 그림과 같이 기본사항 탭에서 수정하면 된다. 각 사용자들마다 SMP와 REC가격을 다르게 평가할 수 있으므로 적절한 예측치를 넣어서 계산할 수 있다. 또한 연료단가 등의 비용을 조정해서 예측을 하는 것도 가능하다.

이 블로그에서는 프리 캐쉬 플로우에 이자 비용을 포함하지 않았다. 이유는 프로젝트에 대한 수익률을 계산하기 편리하기 때문이다. 자금을 조달하는 방법은 단순하게 은행에서 대출을 하는 것 외에도 여러 가지 방법이 있을 수 있다. 그래서 간단하게 프로젝트의 수익률만 계산을 통해 조달 금리와 비교해볼 수 있다.

예를 들면 이 프로젝트의 IRR은 10.5%가 나왔다. 이는 프로젝트 투자 비용 310억원을 모두 은행에서 3.5%에 빌려서 수행하더라도 수익률은 7% 수준을 유지할 수 있다는 것이다. 이를 다시 말하면 평균 조달 금리가 10.5%가 될 때까지는 가능하다라고 판단하고 자금을 조달할 수 있다는 것이다.

즉 150억원은 3.5%에 조달하고 160억원은 약 17%에 조달하여도 이 프로젝트는 손해를 보지 않을 수 있다는 계산을 편리하게 할 수 있기 때문이다.

첨부한 엑셀의 기본사항 시트에서 자금 조달 구조를 변경하면서 확인 할 수 있다.

이번 내용의 엑셀파일은 재무예측-6.xlsx () 에서 다운받을 수 있다.

위 링크를 클릭하면 아래 그림과 같은 화면이 나온다.

빨간색 사각형으로 표시한 파일 이름을 클릭하면, 아래와 같은 화면이 나온다.

현재 파일 공유는 ‘보기’만 가능하기 때문에 웹에서 바로 수정이 불가능하다, 엑셀 프로그램이 깔려 있는 경우에는 빨간 사각형을 눌러 파일을 다운받아 수정 및 작업이 가능하다.

사용하는 컴퓨터에 엑셀 프로그램이 없을 경우에는 원드라이브에 가입(무료)하고 파일을 자신의 계정에 업로드하면 웹에서 수정 및 작업이 가능하다.